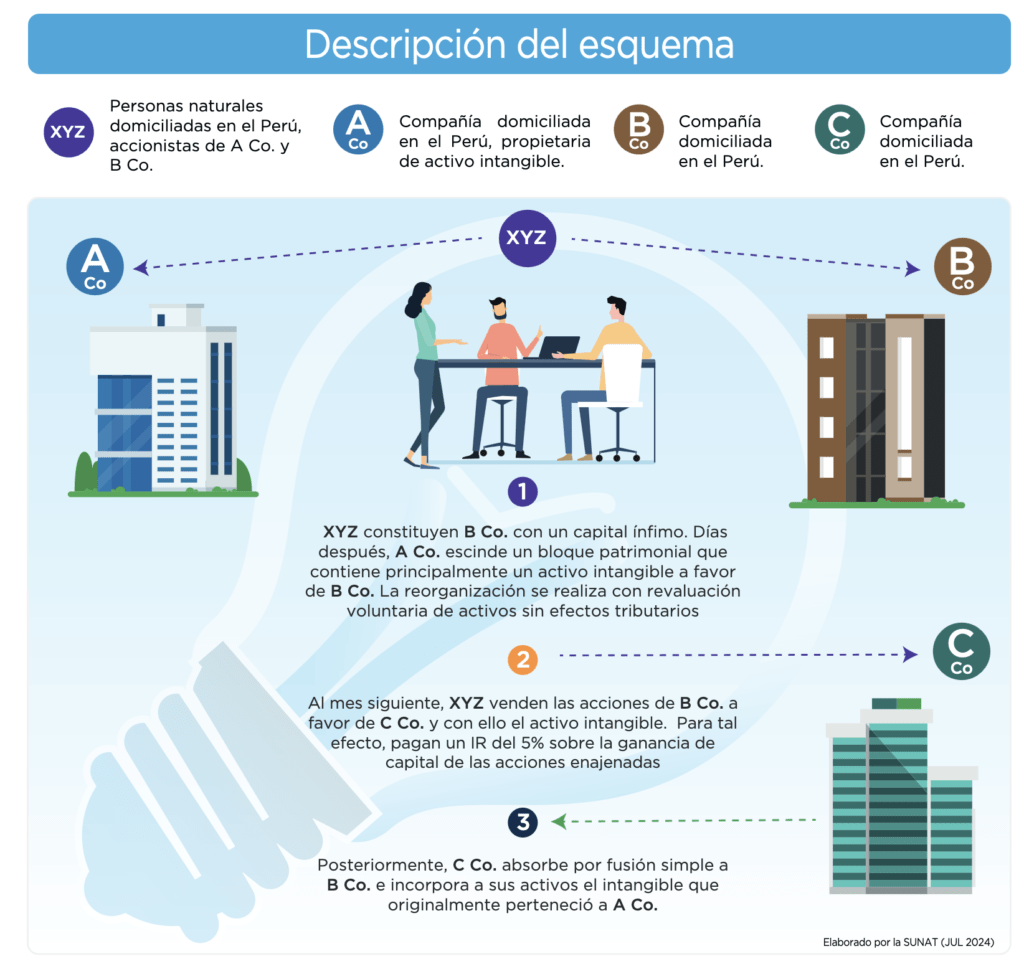

Sunat ha identificado 11 nuevos esquemas que afectan la recaudación tributaria y advierte que estas pueden replicarse, ahora que Perú avanza con acuerdos para evitar la doble tributación con algunos países.

En total, son 24 los esquemas que están contenidos en la versión 3.0 de su Catálogo de Esquemas de Alto Riesgo Fiscal, que acaba de ser publicado. El uso indebido de estas operaciones afecta seriamente la recaudación tributaria sobre todo en dos tipos de tributos: el Impuesto a la Renta (IR) y el Impuesto General a las Ventas (IGV), ya te enteraste de la nueva Calculadora de IGV, fácil de usar.

El medio “Gestión” conversó con tres representantes de Sunat, quienes explicaron a detalle cuáles son las nuevas modalidades identificadas con mayor probabilidad de proliferarse entre los contribuyentes.

Modalidades propensas

La entidad tributaria explica que, de las 11 nuevas modalidades, hay 2 que destacan porque consideran que tienen mayor probabilidad de ser mal usadas por los contribuyentes.

Una de ellas es el arrendamiento internacional a través de una sociedad sin “sustancia económica”. Esto significa, según apunta Carlos Rojas, Gerente de Fiscalidad Internacional de Sunat, que es una empresa “cascarón o fantasma”. En otras palabras, que a pesar de tener domicilio fiscal en Perú o en el extranjero no registra actividad o una planilla que supere la unidad.

En la medida que Perú llegue a ese tipo de acuerdos van a surgir iniciativas de vulnerar estos convenios y usar tasas preferenciales. Por ejemplo, en Chile, que está muy cerca, se dan muchas de las modalidades que estamos agregando ahora al catálogo”, señala José Peña Rivera, Intendente Nacional de Estrategias y Riesgo de Sunat, a Gestión.

La otra modalidad que destaca en el catálogo 3.0 es la enajenación de acciones y participaciones con apariencia de ser realizada mediante rueda de bolsa. En los últimos tres años, según la Sunat, se han realizado en promedio 64 mil transacciones que podrían calzar en un esquema elusivo. El monto involucrado es de S/ 22 mil millones.

Según la descripción del esquema, una empresa pretende vender el 100% de las acciones que poseía en otra empresa, lo cual realiza en dos momentos. Primero transfiere el 51% de las acciones a través de un contrato de compra venta con reserva de propiedad. Posteriormente, otorga una opción de compra por el 49% restantes de las acciones, condicionada al pago de estas y que se realice a través de la Bolsa de Valores de Lima (BVL).

Por más que la SUNAT se esfuerza en la digitalización con los sistemas de facturación electrónica, aclara que estas operaciones por sí solas no representan una modalidad de evasión o elusión. Es, bajo ciertos supuestos, que el aprovechamiento indebido de los 24 esquemas genera faltas.

Según resalto Rojas, los golpes son a la recaudación del IR y el IGV. El incumplimiento de pago para ambos tributos en renta empresarial alcanza el 6.7% del PBI nacional, unos S/ 63,051 millones. Estos datos son al 2022, ya que las cifras al cierre del 2023 estarán en el Marco Macroeconómico Multianual (MMM) que presentará el MEF en agosto, agrega Peña. Fuente Diario Gestión.