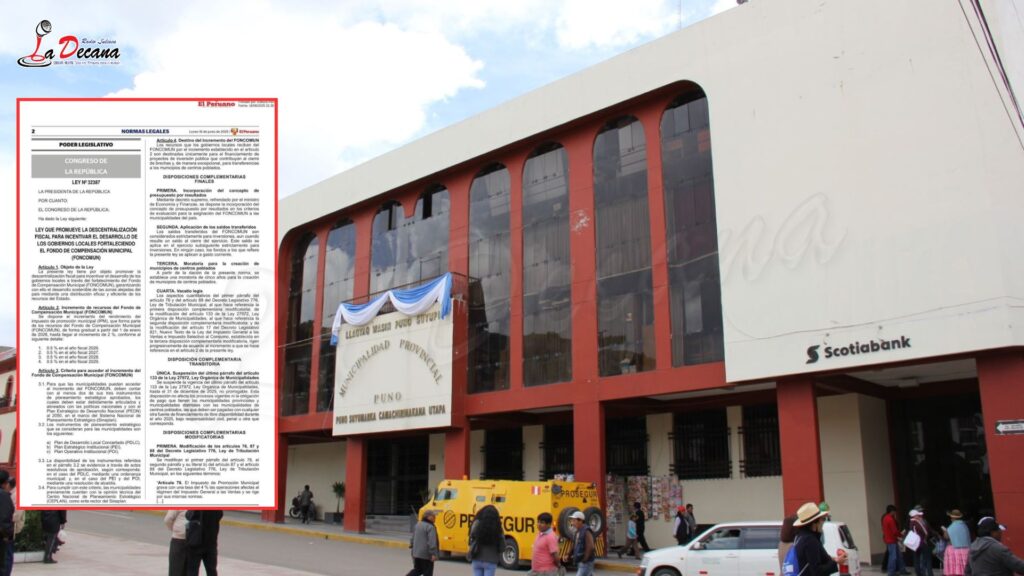

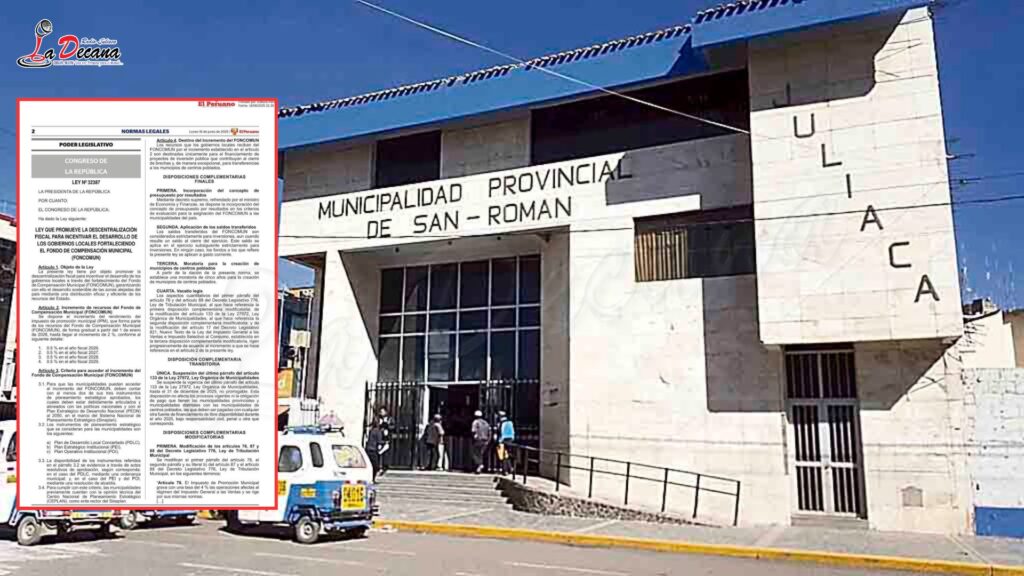

Desde el 1 de enero de 2026, las municipalidades del país empezarán a recibir mayores recursos económicos provenientes del Gobierno Central, como resultado de una redistribución interna del Impuesto General a las Ventas (IGV) hacia el Impuesto de Promoción Municipal (IPM). Esta medida no implica un aumento de impuestos ni un alivio tributario para los contribuyentes, sino un traslado de caja dentro del sistema fiscal.

La disposición se sustenta en la Ley N.° 32387, publicada en junio de 2025, que fortaleció el Fondo de Compensación Municipal (FONCOMUN). La norma establece un incremento progresivo del IPM, que pasará del 2 % al 4 % entre los años 2026 y 2029. De manera paralela, la tasa del IGV se reducirá del 16 % al 14 %, manteniéndose inalterada la carga tributaria total del 18 %.

En la práctica, el impacto para el consumidor será imperceptible, ya que continuará pagando el mismo porcentaje de impuestos en sus compras. Sin embargo, para el Estado sí representa un cambio relevante: cada vez se recaudará menos por IGV y más por IPM, modificando la distribución de los recursos fiscales.

Este ajuste beneficia directamente a los gobiernos locales, dado que el IPM constituye una fuente clave de financiamiento del FONCOMUN, permitiéndoles contar con mayores recursos para la ejecución de obras y servicios en sus jurisdicciones. En contraste, el Gobierno Central verá reducida su participación en la recaudación del IGV.

En síntesis, mientras las municipalidades resultan fortalecidas financieramente, el contribuyente mantiene la misma carga tributaria, sin una reducción real en los impuestos que paga, y el Tesoro Público asume una redistribución interna de sus ingresos.